本站点使用Cookies,继续浏览表示您同意我们使用Cookies。 Cookies和隐私政策>

![]()

本站点使用Cookies,继续浏览表示您同意我们使用Cookies。 Cookies和隐私政策>

![]()

众所周知,“百业兴则金融兴”,金融与实体经济发展密不可分,具有服务实体经济的使命。根据《中国互联网发展报告2022》显示,2021年,中国数字经济规模达到45.5万亿元,占GDP比重达39.8%。数字经济显示出充沛的活力,是金融数字化转型的源头。科技赋能数字经济,为金融数字化注入充沛活力。

据《数字金融蓝皮书》提到,正如200多年之前,英国的金融革命不断为工业革命注入资本燃料和动力,数字经济高质量发展正在迎来一场数字金融革命。当前,数字金融已经渗透到生产和生活,数字银行、数字货币、数字支付、数字供应链金融、数字普惠金融、数字保险、数字证券发行等是我国金融机构实现数字金融创新的主要切入点。

数字金融是与数字经济相匹配的金融形态。作为互联网原居民,在社交、网购、租房、运动以及直播等线上场景,进行互动与交易等,再加上春节发红包、纪念币发行以及各类互联网业务的爆发式发展。数字时代正加速到来,新场景、新体验正成为必备要求。

面向个人用户,移动金融已经在购物、支付、转账等方面扮演重要角色。在日常生活中,你是否也曾遇到类似的情况,当办理转账汇款、购买理财产品等复杂业务时,优先选择个人手机银行;当需要打印明细或进行大额支付等特殊业务时,用户会倾向于选择个人网上银行;当办理查询余额、交易明细、积分兑换等简单业务时,尤其是年轻用户会优先选择微信银行或微信小程序。简单来说,一个前台APP简单的操作,其实意味着银行等金融机构,需要金融科技以及后台银行核心系统的支持。

科技赋能数字经济的作用和价值日益凸显。随着大数据、人工智能、云计算等新技术的出现,以及金融科技推广应用,使金融业务与技术融合走向深入。金融科技创新正成为金融数字化转型的重要引擎。并且,相关机构陆续出台了《金融科技(FinTech)发展规划(2019-2021年)》、《金融科技(FinTech)发展规划(2022-2025年)》等政策,提出新时期金融科技发展指导意见,明确金融数字化转型的总体思路、发展目标、重点任务和实施保障。

近日,某金融实验室发布优秀解决方案,华为分布式新核心解决方案在列。获奖词“本方案构建高可用、高性能的分布式技术体系与端到端能力体系,满足金融机构分布式长期演进需求,解决业务系统从集中式向分布式转型问题。”

那么,什么是银行核心系统?华为分布式新核心解决方案的能力是什么?如何通过创新科技领启银行现代化核心系统升级?

银行核心系统支撑银行最基本的存贷款业务,兼具交易处理系统与会计处理系统的功能,是银行信息系统的基础和核心。银行核心系统的英文名字 CORE Banking System ,其中 CORE 是 Centralized Online Real-time Exchange “集中式在线实时交互”银行系统的缩写。

银行核心系统承载了对银行业务至关重要的基本账户操作,其核心能力是:

• 账户 - 映射到客户账户、内部往来账户和内部现金账户的核心账户;

• 分类帐 - 已处理的不变交易清单的记录;

• 计算余额 - 基于分类账的变动,计算每个账户的余额;

• 产品引擎 - 开发储蓄账户、透支、定期贷款等产品的能力,每个产品是一组规则,影响余额计算、分类账变动和账户变化。

经过40多年发展,我国金融业核心业务系统(简称“金融核心系统”)历经电子化替代人工、信息集中处理及创新优化、数字化发展三个主要阶段。从架构发展历程来看,我国银行核心系统经历了从SOA架构到微服务分布式架构,再到极致分布式、云原生、API银行为底座的新一代核心系统的发展演进。

银行业务的快速发展,互联网交易量指数级爆增,账户数从数百亿增加到数千亿级,传统核心系统难以支撑。为了更好地获客活客留客,并提高用户体验,满足随时随需,快速的业务需求,金融机构掀起分布式核心系统升级的大潮,银行核心系统亟待升级,数字化、分布式转型迫在眉睫。银行核心系统改造的主要场景包括两个:

• 小机核心改造:存款、贷款、汇款、总账、批量、信用卡、信贷、支付等,从主机到云的迁移

• 数据库改造:核心系统数据库改造、数据迁移等

华为基于金融级可信高性能ICT底座、分布式技术平台和高性能分布式数据库,通过咨询规划与专业业务,携手伙伴端到端支持银行核心系统分布式转型,形成核心系统分布式改造工程化方法“4阶22步”,助力客户打造现代化金融核心系统,实现“四个现代化”:基础设施现代化、技术架构现代化、共享平台现代化、开发治理现代化。

• 1个底座,即高性能、高可靠金融级底座。华为优势是软硬协同、云网协同。

• 3大引擎,即分布式数据库、分布式技术平台、应用开发平台。华为优势是支持构架转型、云原生重塑、应用开发提速。

• N维能力,即咨询规划、应用集成、工程方法、集成设计、性能调优、分布式运维等能力。华为优势是构建了全面的核心系统改造能力。

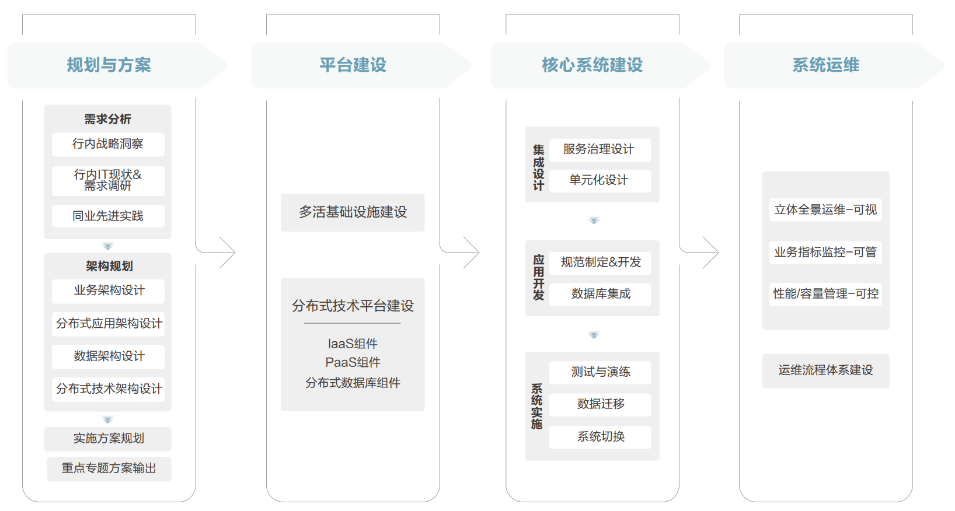

现代化金融核心系统的新建或替换通常被比作人类心脏手术,其成本和风险都很高。从行业实践经验看,大多数新核心系统建设项目会超出预算或计划。因此,合理的现代化金融核心系统建设实施方法、路径与步骤至关重要。华为根据国内外金融行业核心相关领域的实践经验,参考核心技术领域对于云原生分布式转型的技术能力和工程能力要求,遵循以敏捷流程为导向的方法,结合项目管理和团队的交付知识沉淀,总结形成“4阶22步”的实施方法。

该方法根据项目技术实施过程,明确了规划与方案、平台建设、核心系统建设、系统运维4个阶段以及关键的22步技术集成关键动作,解决核心系统建设过程中六大难题:架构设计难、服务治理难、全链路运维难、业务高可用难、数据库改造难、性能提升难。具体如下图所示:

建设用户体验更好、产品创新更快、资金处理更安全、金融生态更开放、经营模式更灵活、业务连续性更强、运营成本更低的现代化金融核心系统成为行业关注焦点和创新热点。核心系统作为银行的大脑和心脏,在确保服务连续性、业务不中断的情况下,帮助客户完成主机下移及核心系统升级改造,解决单账户IT成本居高不下的问题。

核心系统数据库改造中,要解决数据迁移、异构数据库兼容等难题,华为联合大行锤炼数据库平滑迁移能力。GaussDB提供同城跨AZ、两地三中心、数据0丢失等多种高可用方案,全方位满足金融级要求。

以某国有大行为例,已实现超过65%业务系统的升级改造,华为云Stack(HCS)90000+节点,90%业务上云。

• 分布式架构支持全场景业务系统,PB级账务大表,高并发互联网类业务,支持多站点强一致性,前后端业务解耦,低延时敏感类业务;

• 提供预迁移评估、结构迁移、数据迁移、流量回放及数据校验;

• 保障故障后业务秒级恢复,支持同城单集群跨AZ、双集群部署,RPO=0、RTO<120s,跨Region双集群容灾部署。

1)银行核心建设过程中,通过提供数据库在线扩容、业务快速发放,保障高可用和高可靠前提下,应对高并发冲击,保持系统韧性,支持业务创新、降本增效。

以邮储银行实践为例,新一代个人业务核心系统是大型银行中率先同时采用企业级业务建模和分布式微服务架构,将全量个人业务全天候运行在分布式架构上的核心系统。

据悉,邮储银行新一代个人业务核心系统系统建设历时3年多,自2019年3月起,历经预研、方案和建设三大阶段,于2022年4月23日完成整体投产。邮储银行携手华为GaussDB数据库重新构建起基于通用服务器云架构的新一代业务分布式核心系统,采用鲲鹏基础软件+华为云Stack+数据库(GaussDB)。邮储银行“在线迁移、无感切换”,实现新、旧核心系统不停机完成超6.5亿客户迁移,开创核心系统切换上线新模式。2022年7月,完成全量切换、全面投产,6.7万/s峰值交易,日均交易超过20亿笔。

2)创新业务敏捷开发,以广东农信中间业务上云为例,通过沉淀业务原子能力及乐高式开发平台,支持组件灵活组合、应用低代码开发,实现业务敏捷创新,实现业务上线周期从数月缩短至周级天级。

广东农信采用二级法人架构决定了技术与业务架构复杂,不同法人存在海量个性化业务需求,各农商行科技水平差异大,业务上线周期长。“十三五”期间,广东农信从顶层设计数字化转型路线,打造“四横八纵”的金融科技服务新体系,即四个层级(渠道层、产品层、共享能力层和技术平台层)建立金融科技全景能力,为各农商行提供八种维度科技赋能。

“中间业务云”是广东农信首个对传统业务实施升级改造的成功实践。华为提供金融级ICT底座,包括服务器、存储、网络等基础设施,分布式技术平台及GaussDB数据库,并联合行业伙伴打造分布式新核心解决方案,助力广东农信中间业务敏捷开发上线,如ETC高速通行费业务,对接第三代社保卡业务,系统接入时间缩至1周,各农商行实现“拎包入住”,大幅提升科技响应效率。

未来已来,金融数字化及分布式转型、银行核心系统升级改造,是确定性的行业趋势和形势,无论是金融机构还是方案提供商,都需要深入思考核心系统现代化的内涵,迈出应用现代化的重要一步,共同推动金融行业进行全面的创新升级,促进科技与金融业务协同发展。

今年以来,基于不同业务场景及区域客户特点,华为携手多家伙伴举办区域沙龙,深入探讨核心系统升级改造的痛点与实践经验。2月24日,华为携手合作伙伴先进数通在广州举行“银行业数字化转型实践交流会”,共同探讨场景创新及数字化转型实践经验,分享华为分布式新核心解决方案聚焦的三大战略方案:筑牢基础设施根基、深耕架构转型改造和助力业务精益创新。

在2月份的“现代化金融核心转型研讨”中,华为联合威富通,针对以收单为核心的场景金融,帮助银行批量获客和降本增效,华为提供金融级可信高性能ICT底座,帮助银行快速升级收单系统,支持同城双中心双活+异地灾备,满足客户对收单系统性能和业务连续性的需求。

华为利用自身ICT技术优势,深入洞察客户需求,持续创新,联合伙伴孵化金融行业场景化解决方案,共建绿色数智金融,共创行业新价值。

免责声明:文章内容和观点仅代表作者本人观点,供读者思想碰撞与技术交流参考,不作为华为公司产品与技术的官方依据。如需了解华为公司产品与技术详情,请访问产品与技术介绍页面或咨询华为公司人员。