本站点使用Cookies,继续浏览表示您同意我们使用Cookies。 Cookies和隐私政策>

![]()

本站点使用Cookies,继续浏览表示您同意我们使用Cookies。 Cookies和隐私政策>

![]()

数字革命给金融业带来了深远的影响。维持增长和盈利对银行来说是个巨大挑战。银行需要不断满足客户体验,不仅提供客户所需的金融服务,还需要不断贴近消费者的生活以获取关注。

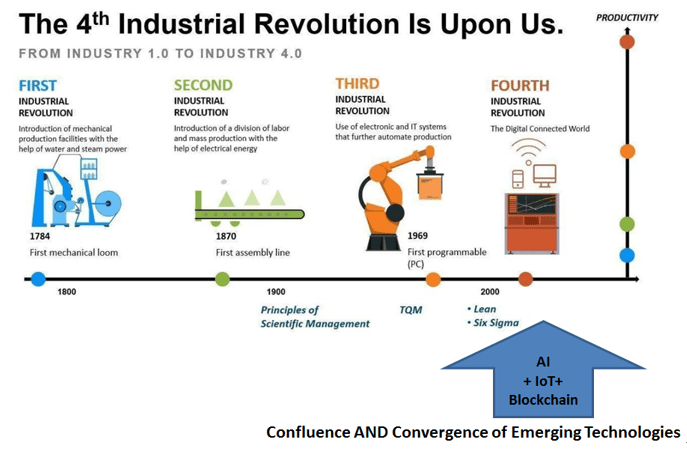

将数字智能联接带入每个人、每个家庭、每个组织对构建普惠金融世界至关重要。我们正在帮助我们自己以及各个行业做好准备,快速进入第四次工业革命。

新兴技术(AI,物联网和区块链)不断融合,使能全联接的数字智能世界,同时,也颠覆了金融业的传统组织与商业模式。

数字平台快速、低成本地匹配供需关系,推动按需经济的发展。优步、亚马逊和阿里巴巴已经证明了共享技术平台的颠覆性力量,买卖双方互动频繁,商品种类丰富,新产品或服务的上市边际成本接近于零。从本质上讲,数字平台培养了信任。

金融科技公司与银行合作的同时也在竞争,不断吸引客户,打破行业格局。客户不用单独访问银行、购买商品或服务。共享平台更贴近客户,让他们端到端主导自己的购买旅程,按需购买并进行支付。

银行进入第三次数字革命,而我们正迈入第四次工业革命,行业边界越来越模糊,客户体验也正在改变。银行正面临以下挑战:

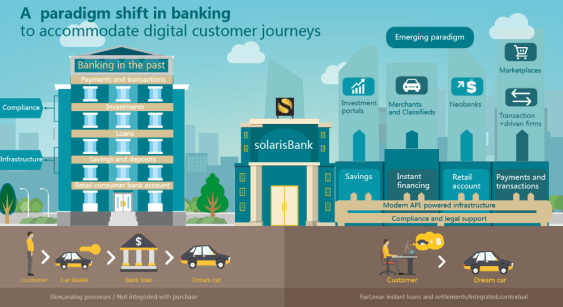

为适应客户的数字化旅程,银行也在改变其模式。

过去,客户通常在银行范围或界限内与银行进行交互,例如前往银行实体网点、致电呼叫中心或使用在线服务。原有系统依赖于较慢的手工处理,使得产品、管理员、基础设施集中而孤立。如今,客户期待随时随地即可享受一体化、移动化、无缝对接的体验,银行的围墙和边界已不复存在。

储蓄、即时融资或从综合零售账户购买新兴银行产品或服务都可以享受准实时体验。基于AI的一体化支付和交易处理系统可向顾客推荐产品和服务,提供贴心服务。

银行的业务战略和服务交付模式正在改变。问题在于新的货币体系将如何构建,又将经历怎样的变化?

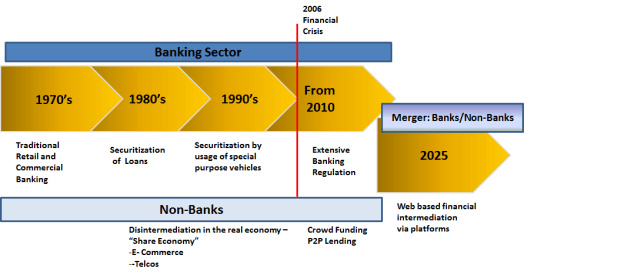

变化趋势之一是金融脱媒。IT系统可降低搜索成本,打破距离限制,直接匹配需求和供应关系。因此,在线中介平台正在取代以中介价值为核心的商业模式。

银行业的脱媒始于20世纪70年代后期的贷款证券化。90年代,银行建立了表外交易平台作为法人实体,在证券化方面更加灵活。但是,金融危机以及随后更严格的监管终结了这一脱媒趋势。

从20世纪70年代到2025年的银行业模式以及银行业的发展

目前,银行在构建全新的平台和基础设施,基于混合API和在线中介平台,支撑开放银行业务。然后,将传统的集中式计算堆栈与分布式共享平台相集成。

下图描绘了银行业的发展历史,从民间银行到“无形”或“无处不在”的银行服务。

在某种程度上,随着新兴货币/交易系统的加密以及数字货币的出现,银行业正往原来的民间银行发展,或至少在重新探索民间银行模式。

随着银行业迈入全渠道银行阶段,公司不断扩张,尤其是在新兴市场的扩张,全渠道模式在第四次工业革命中是十分必要的,原因如下: